Трудовое законодательство предписывает работодателям обеспечивать работникам, уволенным по сокращению штата и численности сотрудников, а также при ликвидации компании, определенные меры социальной защиты. Чтобы работники, потерявшие работу не по своей вине, не остались без средств к существованию в период поиска нового места трудоустройства, закон обязывает бывших руководителей выплачивать им выходное пособие. Однако, данная выплата – не единственная, положенная подчиненному при увольнении. Давайте разберемся, как самостоятельно произвести расчет выплат при сокращении работника и убедиться, что работодатель полностью рассчитался с сокращенным сотрудником.

В какие сроки производится расчет выплат при сокращении работника и начисление средств уволенным сотрудникам

Работодатели должны активно сотрудничать со службой занятости и, в частности, оповещать центр о предстоящих увольнениях, чтобы гос. учреждение подготовилось к проведению работ, поиску вакансий и выплате пособий.

В связи с этим, нельзя увольнять работников и начинать рассчитываться с ними раньше, чем пока не пройдет 3 месяца с момента оповещения Центра занятости о сокращении штата. Сам персонал уведомляется о лишении работы за 2 месяца до дня увольнения и проведения расчета компенсационных сумм.

| Вид пособия | Время выплаты |

| Выходное пособие в сумме среднемесячного оклада | Единовременно в день увольнения |

| Среднемесячный заработок в качестве финансовой поддержки в период трудоустройства | Первые 2 месяца после увольнения |

| Дополнительное пособие тем, кто не сумел найти работу к 3-ему месяцу после увольнения, хотя встал на учет в ЦЗН в течение 14 дней после ухода с работы | Единожды в течение 3 месяца после увольнения |

Размер выплат при сокращении сотрудника

Выходное пособие рассчитывается для каждого работника в индивидуальном порядке – это не фиксированная сумма. Оно будет начислено в размере среднемесячного оклада. Так закон обязывает нанимателей в первый месяц безработицы уволенных сотрудников сохранять за ними средний доход, чтобы обеспечить их средствами к существованию до момента трудоустройства.

Причем не все сотрудники получают одинаковое выходное пособие – рядовые работники получат одинарный среднемесячный оклад, но такие сотрудники как генеральный директор, руководитель подразделения и главный бухгалтер по закону должны получать выплату в трехкратном размере как минимум. Связано это с тем, что для них поиск нового места работы является задачей куда более сложной, чем для обычного персонала. В целом, выплаты руководящего персонала рассчитываются на основании размера доли в уставном капитале компании. Величина выходного пособия обычно равна половине доли в уставном капитале, но не более чем трем среднемесячным зарплатам.

Расчет выплат при сокращении работника

Сотрудники, занимающие на предприятии руководящую должность, получают выходное пособие, рассчитанное на основании размера доли в уставном капитале.

Чтобы вычислить общую величину выплат руководящим сотрудникам, которых собираются уволить по сокращению штата или при ликвидации фирмы, нельзя учитывать при расчете следующие выплаты:

- заработную плату;

- средний заработок, выплачиваемый за выполнение заданий в период служебных командировок или получения образования с отрывом от работы;

- сумму затрат на командировочную поездку или переезд в другой регион для осуществления перевода на новую должность в филиале или иной структуре компании;

- компенсацию за ежегодный отпуск, которым сотрудник не успел воспользоваться;

- среднюю месячную зарплату, сохраняемую на основании положений действующего трудового соглашения.

Чтобы узнать размер выходного пособия, можно воспользоваться следующей формулой расчета:

РВП = ЧРД(Ч) х СД(Ч)З ,

где РВП – размер выходного пособия;

ЧРД(Ч) – число рабочих дней (или часов – при почасовой оплате) в 1-ом месяце после оформления увольнения, начиная с даты, следующей за датой увольнения;

СД(Ч)З

Если сотрудник в полном объеме отработал норму за расчетный период времени, выходное пособие нельзя уменьшить более чем до 1 размера регионального МРОТ.

Чтобы определиться, какую сумму денег выплачивать работнику, уволенному по сокращению штата, за второй и третий месяц после ухода с работы в случае безработицы, можно применить формулу:

СЗПР = ЧРД(Ч) х СД(Ч)З ,

где СЗПР – средний заработок за период работы;

ЧРД(Ч) – число рабочих дней (часов) за 2-ой (или 3-ий месяц) после ухода с работы (с даты, следующей за датой завершения 1-ого (2-ого) месяца);

СД(Ч)З – средний дневной (часовой) заработок.

Расчет выплат при сокращении работника: пример

Сотрудник Иванов В.В. трудился на предприятии менеджером, пока 12 февраля 2017 года его не уволили по сокращению штата, предупредив об этом в декабре 2016 года. Заработная плата работника – 45 500 рублей в месяц . 12 февраля бухгалтер перечислил Иванову выходное пособие (расчетный период – с 1 января 2016 по 31 декабря 2016 г ., в нем отработано полностью 247 дней ).

Доход Иванова за последний год составил: 45 500 руб. х 12 мес. = 546 000 рублей .

Среднедневной заработок равен: 546 000 руб. : 247 дн. = 2 210 рублей 52 копейки .

На первый месяц (с 13 февраля по 12 марта 2017 г.) после увольнения определили 23 рабочих дня. Выходное пособие будет выплачено в размере: 2 210,52 руб. х 23 дн. = 50 841 рубль 96 копеек .

В течение 2-ого месяца после увольнения (с 13 марта по 12 апреля 2017 г.) Иванов нашел работу. Оформление произошло 2 апреля. Получается, что поиск работы во 2-ом месяце длился 11 дней (с 13 марта по 1 апреля). За это время бывший наниматель выплатил: 2 201,52 х 11 дн. = 24 216 рублей 72 копейки .

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

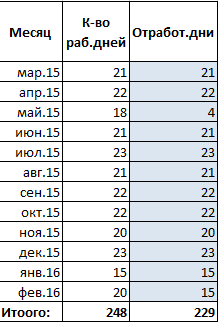

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

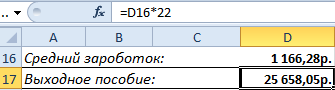

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Выплаты при увольнении ― это окончательный расчет с работником при расторжении трудового договора. Помимо зарплаты за отработанный период при увольнении начисляются компенсация за неиспользованный отпуск и выходное пособие. Состав окончательного расчета во многом зависит от причины увольнения. Рассмотрим, какие выплаты положены работнику при увольнении.

Кому полагаются выплаты при увольнении по собственному желанию в 2019 году

Правом на отпуск (и выплату компенсации за него), как и на прочие виды льгот (оплату больничных листов, дополнительные выплаты при увольнении), обладают только те сотрудники, у которых заключен трудовой договор с работодателем.

Исполнители, трудящиеся по гражданско-правовым договорам (подряда, аренды, оказания услуг и пр.), не вправе претендовать на дополнительные компенсации по окончании срока действия договора и выплаты при увольнении, кроме расчета за проделанную работу.

Прочую информацию об особенностях заключения договоров гражданско-правового характера см. в статье «Договор подряда и страховые взносы: нюансы обложения» .

Сотрудники, заключившие трудовые договоры, вправе воспользоваться отпуском:

- по истечении 6 месяцев работы;

- либо ранее — по согласованию с начальством или при наличии некоторых условий (несовершеннолетние, беременные женщины) в соответствии со ст. 122 ТК РФ.

При увольнении работодатель обязан рассчитать и выплатить компенсацию за все периоды неиспользованных отпусков независимо от их продолжительности и причин увольнения (ст. 127 ТК РФ). В случае если отпуск был отгулян авансом, излишне выплаченная сумма может быть удержана из окончательного расчета.

Расчет с увольняемым сотрудником требуется произвести в последний рабочий день, а при его отсутствии на работе ― не позднее следующего дня после обращения за получением расчета (ст. 140 ТК РФ).

Выплаты при увольнении по собственному желанию

Если сотрудник расторгает договор по личной инициативе, в качестве выплаты при увольнении ему положены только расчет за отработанный период и компенсация неиспользованного отпуска.

О том, как произвести расчеты в этом случае, см. в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ» .

При наличии у работника задолженности, в том числе за отгулянный авансом отпуск, работодатель вправе удержать излишне выплаченные ранее суммы, но не более 20% от начисленной к выплате зарплаты (ст. 138 ТК РФ). Если же размера заработка для погашения общей задолженности недостаточно, можно предпринять следующие действия:

- получить от работника письменное согласие на удержание необходимой суммы;

- предложить внести размер задолженности в кассу;

- простить сотруднику долг при увольнении.

Выплаты при увольнении по соглашению сторон

Если работник расторгает договор по обоюдному согласию с начальством, нередко возникает вопрос: какие выплаты положены при увольнении по соглашению сторон?

ТК РФ закреплено право работника на получение в таких случаях только компенсации за неиспользованный отпуск и расчета за отработанный период. Сведений о прочих дополнительных выплатах при увольнении на основании п. 1 ст. 77 ТК РФ, которые работодатель обязан перечислить сотруднику, законодательство РФ не содержит. Основанием для них может служить соглашение к трудовому договору, где могут быть прописаны прочие условия о получении работником дополнительной денежной компенсации при прекращении трудовых обязательств.

О необходимости налогообложения подобных выплат читайте в статье «Облагается ли НДФЛ выходное пособие при увольнении?» .

Выходное пособие при увольнении по сокращению штатов

Если сотрудника приходится увольнять в результате проводимого сокращения, он имеет право на получение дополнительных компенсационных выплат при увольнении ― выходного пособия.

Выплата пособия в данном случае имеет ряд особенностей:

- Размер выходного пособия равен среднемесячному заработку уволенного работника. Максимальный срок выплаты пособий ― 2 месяца, в течение которых гражданин может заново трудоустроиться. В исключительных случаях по решению службы занятости выплата среднемесячного заработка может быть продлена и на 3-й месяц после увольнения.

- Сезонным работникам выходное пособие выплачивается в 2-недельном размере среднего заработка при сокращении или ликвидации предприятия (ст. 296 ТК РФ).

- Для работников Крайнего Севера и приравненных к нему местностей продолжительность подобных выплат составляет 3 месяца. Эти сроки по усмотрению службы занятости могут быть продлены еще на несколько месяцев (ст. 318 ТК РФ).

- Если работник попал под сокращение, но у него имеется непогашенная задолженность за использованный авансом отпуск, удержание таких излишне выплаченных сумм не допускается.

- Если работник был трудоустроен у физлица, являющегося ИП, все возможные выплаты при прекращении трудовых отношений должны быть закреплены в трудовом договоре (ст. 307 ТК РФ). При отсутствии подобных условий увольняемый не вправе претендовать на получение дополнительных сумм.

Прочие выплаты при увольнении

При увольнении работникам могут быть выплачены компенсации в разном размере в зависимости от причины расторжения трудового договора.

На выплаты при увольнении в размере 2-недельного среднего заработка можно рассчитывать в случае (ст. 178 ТК РФ):

- отказа от перехода на другое место работы или отсутствия соответствующей вакансии, если работник не может больше оставаться на прежнем месте по медицинским показаниям;

- призыва на военную службу;

- отказа от переезда в другую местность в связи с нуждами работодателя;

- восстановления в прежней должности сотрудника, ранее исполнявшего обязанности увольняемого работника;

- изменения условий договора, повлекшего отказ работника от продолжения выполнения трудовых функций.

Выходное пособие в размере 3-месячного оклада выплачивается лицам, занимающим руководящие должности (директорам, главным бухгалтерам), если причиной расторжения трудового договора стала смена собственника организации.

Итоги

Сотрудникам положены определенные выплаты при увольнении. Их размер зависит от причины расторжения трудового договора. В случае нарушения работодателем порядка и сроков выплат предусматривается административная, а в некоторых случаях и уголовная ответственность.

При сокращении штата работников компании важно не только соблюсти процедуру увольнения, предусмотренную трудовым законодательством, но и правильно начислить выплаты, гарантированные в общем случае. Это следующие выплаты:

- — заработная плата за фактически отработанное время в месяце увольнения;

- — компенсация за неиспользованный отпуск;

- — выходное пособие в размере среднего заработка;

- — средний заработок на период трудоустройства.

Сроки выплат при сокращении штата

Не все обязательные выплаты производятся в один день.

В день увольнения работнику получает:

- -заработную плату;

- -компенсацию за неиспользованный отпуск;

- -выходное пособие за первый месяц, его выплата не зависит от дальнейшего трудоустройства работника.

По истечении первого месяца со дня увольнения сокращенному работнику работодатель не делает никаких выплат.

По окончании второго месяца, если работник предъявит работодателю трудовую книжку без записи о трудоустройстве и напишет заявление, ему нужно выплатить средний заработок на период трудоустройства с зачетом выплаченного в день увольнения выходного пособия.

В случае если бывший сотрудник трудоустроился в середине второго месяца, пособие рассчитывается пропорционально времени, в течение которого работник не был трудоустроен.

По окончании третьего месяца выплачивается средний заработок на период трудоустройства, но только в том случае, если (:

- — в течение двух недель с момента расторжения трудового договора он обратился в службу занятости населения по месту своей регистрации и был поставлен на учет;

- — в течение трех месяцев после увольнения не был трудоустроен службой занятости населения.

При наличии указанных условий после окончания третьего месяца служба занятости населения выдаст работнику соответствующий документ, при предъявлении которого работодатель должен будет выплатить ему средний заработок за период трудоустройства (за третий месяц после увольнения).

Выплата среднего заработка на период трудоустройства не является заработной платой, поэтому ее необязательно выплачивать в сроки, установленные локальным нормативным актом компании для выплаты зарплаты. Выплата сумм может быть произведена по истечении 2 и 3 месяцев в согласованные с бывшим работником дни.

Порядок расчета выплат при сокращении штата.

Заработная плата за месяц увольнения рассчитывается в обычном порядке без каких-либо ограничений. Если работнику положены доплаты и надбавки, их нельзя произвольно отменить, поскольку «он все равно увольняется».

Компенсация за неиспользованный отпуск рассчитывается как средний заработок для отпускных в соответствии с нормами ч. 4 ст/ 139 ТК РФ, а также п.п. 10-12Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

Компенсация начисляется за календарные дни неиспользованного к моменту увольнения отпуска. Определяя количество дней, за которые выплачивается компенсация, необходимо иметь в виду следующее. Работнику, проработавшему у работодателя более года и увольняемому согласно п. 2 ч.1 1 ст. 81 ТК РФ, компенсация за последний рабочий год выплачивается в полном размере, если за указанный срок стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, составил более 5,5 месяца.

Выходное пособие начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК и п. 9 Положения о среднем заработке.

При этом расчет производится исходя из количества рабочих дней по графику работы уволенного работника в месяце, следующем за днем его увольнения.

Если работнику был установлен суммированный учет рабочего времени, выходное пособие выплачивается за то количество рабочих часов, которое работник не отработает в связи с увольнением. Количество часов рассчитывают исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (в общем случае - 40 часов).

За первый месяц сохранения среднего заработка на период трудоустройства работник получает выходное пособие в день увольнения. Поэтому выплата за второй месяц периода трудоустройства рассчитывается с зачетом выходного пособия.

В расчете выходного пособия участвуют не только стоимостные показатели, но и единицы времени: дни, часы, месяцы... Ошибка в их определении может привести к переплате или недоплате выходного пособия.

Для определения границ периода, за который выплачивается выходное пособие, не имеет значения, каким днем он заканчивается - рабочим, выходным или праздничным.

В данном случае установить период нужно для определения суммы выходного пособия, а не для совершения каких-либо действий, которые нет возможности выполнить в нерабочий день.

Порядок расчетов с работниками рассмотрим на примере одного из них.

Так, в день увольнения в связи сокращением штата работнику выплачено выходное пособие в размере 127 565,02 руб., исчисленное исходя из среднего дневного заработка в 5 798,41 руб. Напомним, выходное пособие и сохраняемый за период трудоустройства средний месячный заработок, которые выплачиваются согласно Трудовому кодексу, признаются компенсационными выплатами. Поэтому с их суммы не исчисляется и не удерживается НДФЛ.

20.01.2010 работнику была выплачена сумма среднего заработка за второй месяц после увольнения в размере 86 976,15 руб., 25.02.2010 – за третий месяц в размере 133 363,43 руб.

С аналогичной ситуацией относительно размеров выплат столкнулись еще пять уволенных работников данной организации. При этом в расчет среднего заработка некоторых из них не была включена премия в размере 72 000 руб., выплаченная в декабре 2008 г. на основании приказа о премировании к Новому году.

Работники не согласились с размером выходного пособия и выплат за второй месяц после увольнения и решили взыскать недоплаченные суммы через суд.

В обоснование исковых требований были приведены следующие доводы.

ТК РФ предусматривает, что при сокращении работнику выплачивается выходное пособие в размере СМЗ. В рассматриваемом случае данный показатель рассчитан неправильно. В соответствии с постановлением Правительства РФ от 24.12.2007 № 922 Положения об особенностях порядка исчисления средней заработной платы в расчет включаются все виды выплат, предусмотренные системой оплаты труда работодателя, независимо от их источников. К ним относятся, в том числе премии и вознаграждения. Согласно приказу № 6-к от 20.12.2008 работникам была выплачена премия в размере 72 000 руб. Однако работодатель не учел эту сумму при расчете СМЗ.

Что касается выплаты за второй месяц после увольнения (ТК РФ), то и здесь работодатель допустил ошибку. Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты (ст. 112). Выходное пособие и последующие выплаты призваны сохранить должностной оклад уволенного работника на период трудоустройства. Поэтому количество праздничных дней не должно влиять на суммы и этих выплат.

Если из трудовой книжки, предъявляемой работником, следует, что он не был трудоустроен в течение всего второго месяца, то прежний работодатель обязан выплатить ему СМЗ в полном объеме. Но выплаты работникам за второй месяц были на 1/3 меньше выходного пособия и выплаты за первый месяц.

Работодатель, ссылаясь на постановлением Правительства РФ от 24.12.2007 № 922, указывал, что расчет должен осуществляться исходя из рабочих дней выплачиваемом периоде. Но данная трактовка противоречит принципам, заложенным в ТК РФ, и нарушает гарантии равенства прав и свобод граждан, установленные Конституцией РФ. Одним из основных принципов в соответствии сост. 2ТК РФ является равенство прав и возможностей работников. Согласно ст. 3 ТК РФ никто не может быть ограничен в трудовых правах или получать какие-либо преимущества исходя из обстоятельств, не связанных с его деловыми качествами.

Конкретный порядок расчета выплат при сокращении постановлением Правительства РФ от 24.12.2007 № 922 не определяет. Работодатель принял во внимание фразу «на количество фактически отработанных в этот период дней» и каждую выплату рассчитал, исходя из рабочих дней в месяце. Но при этом он не учел, что в постановлением Правительства РФ от 24.12.2007 № 922 говорится не о рабочих, а о фактически отработанных днях. А поскольку работники были уволены в ноябре, то ни в декабре, ни в январе, ни в феврале не могли иметь «фактически отработанных дней».

Проанализировав изложенную ситуацию, можно сделать вывод, что работник пошел по ошибочному пути в решении данной проблемы.

Во-первых, согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения при определении СМЗ для компенсационных выплат используют средний дневной заработок, исчисляемый путем деления зарплаты, начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество отработанных в этом периоде дней. Исключение составляют случаи, когда определяют средний заработок в целях оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, а также средний заработок работников, которым установлен суммированный учет рабочего времени.

Иными словами, при определении среднего заработка, в нашем случае для расчета компенсационных выплат, связанных с сокращением, в расчет принимают только рабочие, а не календарные дни (как в целях оплаты отпусков и неиспользованных отпусков). Такое разделение системы определения среднего заработка связано с тем, что отпуска согласно ст. 115ТК РФ предоставляют в календарных днях, а зарплату рассчитывают исходя из количества отработанных рабочих дней в месяце. При этом согласно ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты, т.е. чем меньше рабочих дней в месяце, тем они дороже.

Так, если работник собрался в отпуск в январе на несколько дней, то разница между выплаченной зарплатой, если бы он не уходил в отпуск, и суммой компенсаций за отпуск и частью зарплаты за отработанные в январе дни может оказаться не в пользу него.

Таким образом, работодатель правомерно рассчитал средний заработок работников, исходя из рабочих дней в месяце.

Теперь относительно премии к Новому году. Согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитывают для определения размера среднего заработка независимо от времени их начисления. Это подтверждает и судебная практика.

Учитывая изложенное, можно утверждать, что при расчете среднего заработка для определения размера как компенсаций за неиспользованные отпуска, так и выплат, связанных с сокращением, работодатель обязан был учесть премию к Новому году.

Порядок расчета среднего заработка для всех случаев, предусмотренных ТК РФ, определяется постановлением Правительства РФ от 24.12.2007 № 922. Согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения данный показатель исчисляют путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, . При этом указание как на календарные, так и на рабочие дни продиктовано тем, что постановлением Правительства РФ от 24.12.2007 № 922 предусматривает два способа расчета среднего дневного заработка.

Так, для оплаты отпусков средний дневной заработок определяют путем деления зарплаты, начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4). Для всех иных случаев средний дневной заработок исчисляют путем деления зарплаты, начисленной за отработанные дни в расчетном периоде, на количество отработанных (т.е. рабочих) дней.

Исходя из системного толкования указанных норм, средний заработок должен рассчитываться путем умножения среднего дневного заработка на количество дней (календарных или рабочих), на основании которых был рассчитан средний дневной заработок.

Принимая во внимание, что средний дневной заработок для определения среднего месячного заработка на период трудоустройства,выплачиваемого в связи с сокращением, исчисляют на основании рабочих дней, то и средний месячный заработок должен рассчитываться путем умножения среднего дневного заработка на рабочие дни. Расчет на основании календарных дней применяют только для выплат, связанных с отпусками. В пользу данной позиции свидетельствуют также следующие обстоятельства.

Во-первых, статусы бывшего работника, получающего средний месячный заработок в связи с сокращением, и работающего лица различны. В связи с этим подход законодателя, применяющего к ним разный порядок правового регулирования, является оправданным. Во-вторых, было бы неправильным при рассмотрении данного вопроса игнорировать права работодателя. Исчисление среднего заработка исходя из количества календарных дней возложило бы на него дополнительные обременения в виде расходов, не предусмотренных трудовым законодательством. Выплаты, рассчитанные по такому методу, превысили бы размер зарплаты сотрудника в период его работы у работодателя.

Таким образом, в рассматриваемой ситуации работодатель действовал правомерно.

К сожалению, действующее законодательство не устанавливает четкий порядок расчета среднего заработка, что приводит к неопределенности в толковании норм постановлением Правительства РФ от 24.12.2007 № 922 и ТК РФ и возникновению подобных вопросов на практике. Анализ судебной практики также не внес ясности, поскольку он до настоящего времени не стал предметом рассмотрения ВС РФ. В связи с изложенным было бы неправильно называть позицию автора проблемы ошибочной, хотя мы и придерживаемся другого подхода.

В условиях кризиса предприятия ищут различные способы оптимизации деятельности.

Мало где администрация задумывается об интенсификации процессов производства, вводит новые технологии в работе. Гораздо проще снизить издержки за счет сокращения людей.

Сокращение проводится в строгом соответствии с Трудовым кодексом РФ, и в этом случае работнику положен ряд выплат.

Руководство частенько пытается воспользоваться неосведомленностью гражданина и сэкономить на выходных платежах. Как получить причитающееся, противостоять произволу, рассмотрим ниже.

Что такое сокращение штата, какими статьями Трудового кодекса оно регламентируется

Сущность сокращения заключается в уменьшении численности работников/сотрудников предприятия.

Процесс проводится по трем схемам :

Правоотношения современного предприятия между сотрудниками и работодателем выстраиваются в договорном порядке. Юридически сокращение подразумевает расторжение трудового договора/соглашения, инициированное руководством предприятия – пункт 2 статьи 81 ТК РФ. Также все моменты оптимизации штата сотрудников предусмотрены ст.178-180, смежными положениями закона.

Основания проведения данной процедуры

Потеря работы часто оборачивается судебными тяжбами сторон. Претензии уволенных людей касаются и необоснованного увольнения.

В этой связи Конституционный Суд РФ вынес определение от 18 декабря 2007 года, которым освободил нанимателей обосновывать целесообразность сокращений. Любой работодатель волен на собственное усмотрение принять решение о сокращении численности трудящихся, если посчитает такой шаг экономически оправданным.

Не регламентированными, но часто возникающими на практике, основаниями для проведения сокращения

штата/численности служат:

Не регламентированными, но часто возникающими на практике, основаниями для проведения сокращения

штата/численности служат:

- изменения в организационно-правовой структуре организации;

- ухудшение экономической ситуации предприятия;

- изменения стандартов нанимателя к профессиональной квалификации работников.

Суды при рассмотрении исковых заявлений решают вопрос законности процедуры и порядка присуждения выплат, не вынося суждений о необходимости оптимизации.

Однако в исключительных случаях работодатель вынужден аргументировать свое решение с документальным свидетельством. К примеру, в подтверждение реальности сокращения на реорганизуемом предприятии суд может затребовать новое штатное расписание.

Потеря работы влечет неминуемое ухудшение материального положения. Поэтому закон ввел ограничения на применение такого шага к социально уязвимым работникам.

Работодатель не имеет права сокращать :

- , воспитывающих детей до 14-летнего возраста. Если же , мать-одиночка сможет продолжить работу до достижения иждивенцем совершеннолетия.

- Если родительница лишена прав по воспитанию, под защиту закона подпадает лицо, ее замещающее – отец-одиночка, .

- Всех женщин, воспитывающих детей, не достигших трехлетнего возраста.

- Единственного кормильца в семье с ребенком-инвалидом до 18-летнего возраста.

- Женщин, находящихся в .

- Работников, получивших производственную травму и увечье на данном предприятии.

- Инвалидов по военной травме.

- Работников, находящихся в отпуске или на лечении по временной нетрудоспособности.

Если намечается масштабная оптимизация, когда претендентов на оставляемые должности несколько, вступает в действие статья 179 ТК о преимущественном порядке сохранения рабочих мест.

Приоритет

получают:

Приоритет

получают:

- Работники с высокими показателями производительности.

- Профессионалы высшей категории.

Если сотрудники равноценны, то рассматривается их семейно-социальный статус . Преимущество гарантируется:

- семейным сотрудникам с двумя и более иждивенцами;

- лицам – единственным работоспособным в семье;

- работникам, получившим в период работы профессиональные заболевания;

- проходящим квалификационную переподготовку по направлению нанимателя без отрыва от производственного процесса.

При сокращении кадров до 18-летнего возраста наниматель обязан получить разрешение государственной инспекции труда и органов опеки (статья 161 ТК).

Права работников

Увольнять людей по сокращению без предупреждения закон не позволяет. Наниматель обязан предупредить кандидатов о неприятном событии за 2 месяца в письменной форме.

Начиная с 2016 года, в уведомлении работодатель предлагает способы избежать сокращения : к примеру, работа по сокращенному графику. Для сезонных работников трудовым законодательством предусмотрен иной срок извещения – 7 суток (статья 296 ТК).

При этом хотя бы формально, но у сокращаемого должна быть возможность выбора: работодатель предлагает работникам альтернативные варианты трудоустройства (ст. 180 ТК). При этом вакансия должна соответствовать квалификации сотрудника, а вот уровень оплаты может быть и ниже.

Если ожидается массовая оптимизация, администрация предприятия должна поставить в известность службу занятости, а при наличии профсоюзного объединения согласовать все аспекты оптимизации с представителями трудовых интересов.

Перечень выплат

Трудовой кодекс установил ряд выплат для сокращаемых работников.

Увольняемому гражданину положены

:

Увольняемому гражданину положены

:

- Заработная плата за последний месяц или пропорциональная отработанному до увольнения периоду (ст. 140 ТК);

- Компенсация за неиспользованный отпуск;

- Выходное пособие в размере среднего месячного заработка;

- Финансовая поддержка в течение двух месяцев со дня увольнения в размере среднего заработка.

Важно встать на учет в службу занятости не позднее 14 дней после «расставания» с предприятием, поскольку по решению ЦЗН срок выплаты «по среднему» может быть увеличен еще на месяц, если социальная служба за две недели не смогла трудоустроить безработного человека.

Биржа труда пойдет на продление оплаты вынужденного отдыха, даже если человек опоздал с постановкой на учет. Однако причины должны носить характер непреодолимой силы. Обычно – болезнью или уходом за тяжело больным членом семьи.

А вот если специалист подыщет новое место службы до истечения 2-х месячного периода, выплата будет идти по фактическому нерабочему периоду.

Порядок начисления выходного пособия

Регламентируют порядок расчета выплаты статья 139 ТК и правительственное постановление 922 от декабря 2007 года.

По их нормам период исчисления «среднего» принимается продолжительностью в 12 месяцев, предшествующих дате сокращения.

В расчет входят :

- Денежные вознаграждения, премии, бонусные платежи. В одном месяце учитывается только один из всего объема дополнительных платежей. Но нет ничего противозаконного, если не учтенные премии войдут в месяцы без надбавок.

- Надбавки за выслугу лет, стаж, квалификацию, премия по итогам работы за год (13-я зарплата);

- Иные платежи, входившие в ежемесячную оплату труда.

Стоит помнить, что используемый коэффициент заработка для выходных платежей не должен быть ниже федерального на дату увольнения.

В расчет не входят

:

В расчет не входят

:

- Временная нетрудоспособность по факту заболевания, нахождение в социальных отпусках – к примеру, декрет;

- Когда работник отсутствовал на службе по независящим причинам: командировки, стажировки, обучение в рабочее время;

- Забастовки и вынужденные простои предприятия, когда сотрудник не имел возможности работать;

- Время, предоставляемое официально нанимателем, для кормления грудного ребенка или ухода за малышом-инвалидом.

Когда попавший под сокращение человек проработал в компании менее года, в расчет берется полный период работы. Если же трудиться довелось совсем недолго, менее месяца, выходное пособие рассчитывают исходя из тарифной ставки, оклада по должности, других установленных по должности норм оплаты.

Досрочное сокращение по инициативе работника

Законодатель предоставляет возможность досрочного разрыва контракта в связи с предстоящим сокращением. Проводится исключительно с письменного согласия кандидата на сокращение.

Преимущества такого шага:

- появляется значительный запас времени для повышения квалификации, освоения новой профессии и поиска работы;

- человек к стандартным выплатам получает дополнительное пособие-компенсацию.

Пример. Начисление происходит по среднему заработку пропорционально оставшегося до увольнения времени. Допустим, человек получает предупреждение о штатных изменениях, планирующихся на предприятии через 60 дней. Поразмыслив неделю, работник подает заявление о досрочном сокращении. Компенсация будет начислена за 53 не отработанных дня.

Компенсация за отпуск

Порядок компенсации за неиспользованный отпуск

определен статьей 127 ТК. Размер выплаты зависит от продолжительности планировавшегося отдыха. При этом возмещение за время использованного отпуска не начисляется. К примеру, человек до сокращения часть времени «отгулял», разделив отпускной период на две части. Тут ему оплатят только оставшееся время.

Порядок компенсации за неиспользованный отпуск

определен статьей 127 ТК. Размер выплаты зависит от продолжительности планировавшегося отдыха. При этом возмещение за время использованного отпуска не начисляется. К примеру, человек до сокращения часть времени «отгулял», разделив отпускной период на две части. Тут ему оплатят только оставшееся время.

Согласно статье 81 ТК, если сокращаемый проработал в текущем году более 5 месяцев, отпускные рассчитываются в полном объеме. В других случаях возмещение начислят сообразно отработанному времени по факту.

Порядок оформления и получения

По большому счету начисление «отступных» – забота предприятия. В частности, «кадры» готовят документальную основу, бухгалтерия начисляет все причитающееся.

Разовые выплаты перечисляются в последний день трудоустройства.

Выходное пособие начисляет бывший работодатель в конце расчетного периода первого, второго и третьего месяцев учета в ЦЗН. Понадобится предоставить трудовую книжку без очередной записи о трудоустройстве.

О том, какие выплаты положены работникам при сокращении штата, смотрите в следующем видеосюжете:

Что кроется под категорией чермета")

")

")